Zuoraの®Subscribed Instituteは、この質問に答えるため、891社以上の企業の数四半期にわたるデータを分析しました。各企業について、新規加入者と既存加入者がどの程度収益を生み出しているかを確認しました。その結果、既存加入者(以前の期間もアクティブ)は、企業の年間経常収益(ARR)の平均76%、またはそれ以上の、大体70%から81%を生み出していることが判明しました。

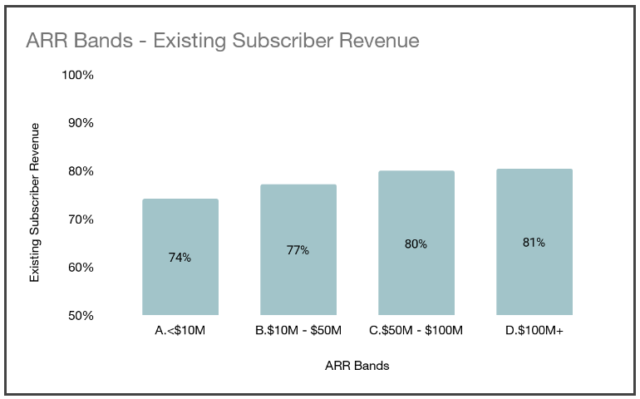

多くのサブスクリプションビジネスに携わってきた私たちは、既存のサブスクライバーが生み出す収益の割合は、ビジネスの成熟度と相関があるのではないかと考えました。この仮説を検証するために、定額制ビジネスを4つのバケット(ARR:1,000万ドル未満、1,000万ドル以上5,000万ドル未満、1,000万ドル以上1,000万ドル未満)に分類してみました。この分析(図1参照)から、小規模なサブスクリプションビジネスは、既存のサブスクリプションビジネス(80~81%)に比べて、既存加入者による収益の割合が低い(74~77%)ことが分かりました。つまり、企業が成長し、強固な顧客基盤を構築すると、将来の収益の多くは新規加入者ではなく、その顧客基盤からもたらされることになるのです。

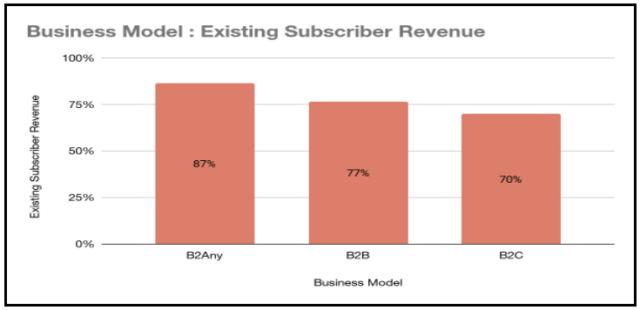

また、B2BとB2Cの違いも分析しました(図2参照)。消費者を対象とする事業者は、B2Bに比べて解約率が高く、新規加入者の獲得が多いため、既存加入者が生み出す収益の割合が低い(70%)傾向にあります。逆に、他の企業や消費者をターゲットとする企業(B2Any)は、既存加入者による収益が87%を占め、B2Bのみに特化した企業(77%)よりもはるかに高いことが分かります。

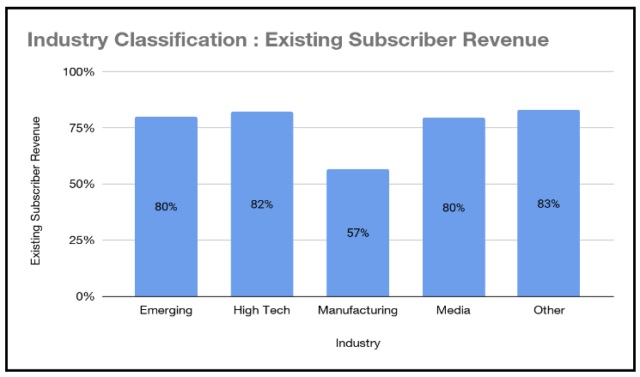

最後に、既存加入者からの売上を5つの業種別に分析したところ(図3参照)、製造業を除くすべての業種で同様の売上比率となりました。他の4業種(イマージ、ハイテク、メディア、その他)では、既存加入者がARRの80~83%を占めています(つまり、新規加入者が17~20%)。製造業では、既存契約者のARR比率は、57%にとどまりました。このようにARRのシェアが相対的に低いのは、多くのメーカーがサブスクリプション施策の初期段階にあり、収益拡大のために新規獲得に大きく依存しているためと思われます。